Abbildung 1: Vor der Anschlussfinanzierung sind viele verschiedene Aspekte zu bedenken. Nur so lässt sich sicherstellen, dass am Ende keine finanzielle Zusatzbelastung entsteht. Bildquelle: @ Manik Roy / Unsplash.com

Wenn die Zinsbindung ausläuft: Zeit zu handeln

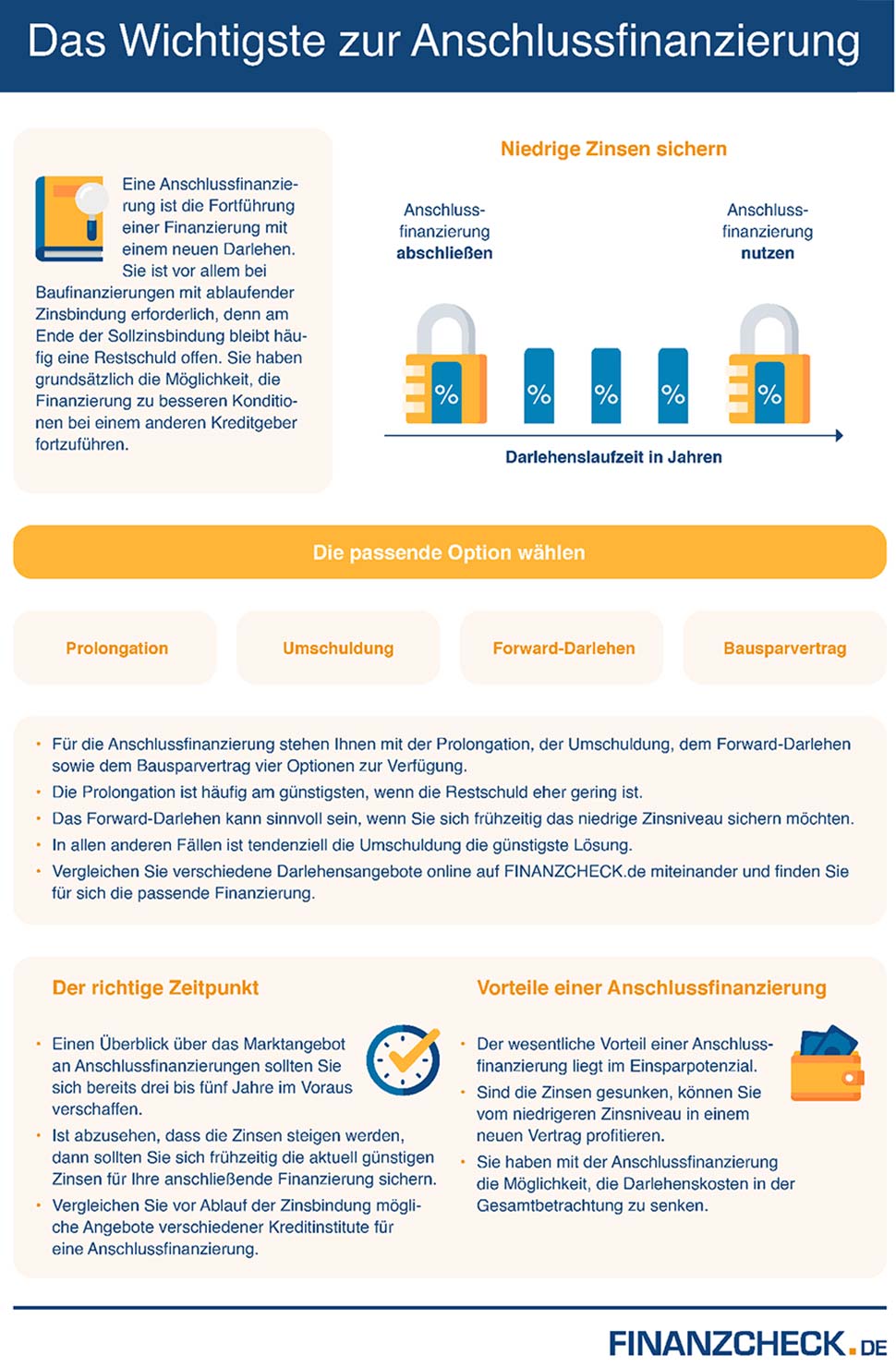

Die Zinsbindung sichert dem Kreditnehmer zu, dass sich während einer festgelegten Zeitspanne die Zinsen nicht verändern können. Je nach Höhe der Zinsen während des Abschlusses der Baufinanzierung wurde eine längere oder eine kürzere Zinsbindung gewählt. In den vergangenen 15 Jahren hat sich das Zinsniveau jedoch gerade auf dem Immobilienmarkt markant verändert und die Zinsen waren so niedrig, wie nie zuvor. Wer nun also vor dem Auslaufen der Zinsbindung steht, der kann durch die Anschlussfinanzierung auf den »Zug aufspringen« und im Vergleich zum alten Kreditvertrag sparen. Aber welche Möglichkeiten bestehen, wenn die Zinsbindung endet?- Verlängerung – natürlich kann die Zinsbindung beim jetzigen Kreditanbieter verlängert werden. Die sogenannte Prolongation erfordert keine Übertragung der Grundschuld, sodass keine Kosten für die Übertragung oder die Löschung und Neueintragung anfallen. Die Verlängerung muss in diesem Fall keine gewöhnliche Vertragsverlängerung sein, es ist natürlich auch möglich, eine neue Anschlussfinanzierung im Haus des Baufinanzierers zu nutzen. Eine Umschreibung ist nun nicht notwendig, da sich der Gläubiger nicht verändert und die Restschuld dieselbe bleibt.

- Umschuldung – in diesem Fall wird eine Anschlussfinanzierung über eine andere Bank angestrebt. Da der neue Kredit die alte Baufinanzierung ablöst, verändert sich der Gläubiger hinsichtlich der Grundschuld: Die alte Grundschuld muss gestrichen werden, die neue Bank trägt ihre Forderung im Grundbuch ein. Die Umschreibung und Änderung kostet natürlich eine Gebühr und muss wieder notariell veranlasst werden.

Es ist grundsätzlich sinnvoll, sich beide Optionen offen zu lassen. Wer sich Angebote zur Anschlussfinanzierung holt und diese der bisherigen Bank vorlegt, der kann mitunter einen verbesserten Vertrag vereinbaren.

Wichtig: Unabhängig der tatsächlichen Zinsbindung kann eine Baufinanzierung stets nach zehn Jahren seitens des Kunden aufgelöst werden. Der Gesetzgeber hat in §489 BGB festgelegt, dass Baudarlehen nach einer Zinsbindung von 10 Jahren mit einer Frist von 6 Monaten jederzeit gekündigt werden können. Sollte die Zinsbindung damals also auf 15 Jahre festgelegt worden sein und nach zehn Jahren die Zinsen jedoch deutlich günstiger ausfallen, ist eine vorzeitige Umschuldung oder eine Verlängerung zu neuen Konditionen auch vor Ablauf der Zinsbindung möglich.

Was es vorher zu prüfen gilt: So wird die Anschlussfinanzierung ein Erfolg

Um das Beste aus einer Anschlussfinanzierung herauszuholen, ist ein wenig Vorarbeit notwendig. Wichtig ist die Kontrolle des aktuellen Kreditvertrags:- Zinsen – wie sind die Zinsen aufgestellt? Dieser Punkt ist wichtig, denn gerade die Verzinsung entscheidet über die Anschlussfinanzierung.

- Zinsniveau – wie verhält sich das aktuelle allgemeine Zinsniveau auf dem Markt? Eine Anschlussfinanzierung sollte natürlich Kosten sparen, dies funktioniert jedoch nur, wenn das aktuelle Zinsniveau niedriger ist als das der eigentlichen Baufinanzierung. Sonst hilft nur ausgleichend ein besonders günstiger Anbieter.

Je nachdem, wann die Baufinanzierung abgeschlossen wurde oder nach welcher Zeitspanne über die Anschlussfinanzierung oder eine generelle Umschuldung nachgedacht wird, kann sich das Zinsniveau deutlich verändert haben. Fakt ist, dass die Bauzinsen in den vergangenen Jahren massiv gesunken sind und auf einem sehr niedrigen Niveau lagen. Die Zinsen ziehen zwar an, doch im Vergleich zu dem Niveau vor 15 – 20 Jahren sind sie weiterhin niedrig. Im nächsten Schritt geht es um die eigene finanzielle Situation und darum, ob die Anschlussfinanzierung mit persönlichen Vorteilen abgeschlossen werden kann:

- Eigenkapital – wurde in den vergangenen Jahren Kapital angespart? Es ist ein Fehler, anzunehmen, dass Eigenkapital nur bei der Baufinanzierung genutzt werden kann. Vorhandenes Kapital kann auch bei der Anschlussfinanzierung eingesetzt werden, sodass sich die aufzunehmende Summe reduziert.

- Ratenhöhe – viele Hausprojekte werden im noch recht jungen Erwachsenenalter abgeschlossen. Meist handelt es sich um Familien, die beruflich gut aufgestellt sind, doch noch relativ auf einer unteren Stufe der Karriereleiter stehen. Vielleicht kam gerade ein Kind oder es wurde geplant. In bis zu zwanzig Jahren kann sich hier viel ändern. Eventuell ist das Kind schon aus dem Haus oder es wurde nicht geboren, das Gehalt hat sich deutlich erhöht. Die veränderten finanziellen Voraussetzungen sollten bei der Anschlussfinanzierung direkte Auswirkungen auf die Ratenhöhe und die Tilgung haben. Denn: höhere Raten verkürzen die Laufzeit und da die Restschuld meist noch einen deutlichen Betrag ausmacht, wirkt sich die kürzere Laufzeit positiv auf die Kreditkosten aus.

Natürlich ist es wichtig, bei den Raten für die Anschlussfinanzierung Vorsicht walten zu lassen. Es muss weiterhin die Möglichkeit bestehen, Rücklagen zu bilden. Da die Finanzierungen oft nach 15 – 20 Jahren genutzt werden, sind mitunter teurere Arbeiten am Haus selbst notwendig oder absehbar. Diese Zusatzkosten müssen eingerechnet werden, gerade dann, wenn ein Großteil der Rücklagen für das Eigenkapital genutzt werden.

Angebote vergleichen: Der wichtigste Hebel für günstige Zinsen

Aber wie lässt sich eine gute Anschlussfinanzierung finden? Das Geheimnis liegt im Kreditvergleich. Ein ausführlicher Kreditvergleich, der Zinskosten, Kreditdetails, Konditionen und Anpassungsmöglichkeiten gegenüberstellt, bietet den einzigen Überblick über alle Möglichkeiten. Was ist wichtig?- Umfassender Vergleich – im Internet sind Kreditvergleiche auch hinsichtlich der Umschuldung einer Baufinanzierung sehr gut und einfach durchzuführen. Zusätzlich zu den Online-Angeboten sollten aber auch Angebote der bislang kreditführenden Bank und der Hausbank eingeholt werden. Nur so lässt sich das beste Angebot finden.

- Zweckeingabe – es ist wichtig, beim Kreditvergleich den korrekten Verwendungszweck anzugeben. Banken berechnen die Zinsen auch anhand der Kreditnutzung und eine Umschuldung der Baufinanzierung wird mit wesentlich besseren Zinskonditionen belohnt als ein ungebundener Kredit in derselben Höhe.

Die Zinskonditionen sollten jedoch niemals allein über die Kreditaufnahme entscheidend sein. Gerade bei Anschlussfinanzierungen, die wiederum über mehrere Jahre laufen, sind die Regelungen rund um Sondertilgungen, vorzeitige Ablösen und natürlich die neue Zinsbindung wichtig.

Weitere wichtige Faktoren einbeziehen

Nicht selten belaufen sich Anschlusskredite über sechsstellige Kreditsummen. Gerade die deutlich gestiegenen Immobilienpreise haben die Summen, über die eine Baufinanzierung aufgenommen wird, massiv erhöht. Somit sollte die Umschuldung mit unter denselben Gesichtspunkten gehandhabt werden, die auch für eine Baufinanzierung gelten. Eine Umschuldung oder die Anschlussfinanzierung muss jedoch auch hinsichtlich eines weiteren Faktors geprüft werden: Die möglichen Kosten durch die vorzeitige Ablöse:- Vorfälligkeitsentschädigung – eine Baufinanzierung auf eine feste Laufzeit festgelegt. Wer vor Ablauf der Zinsbindung den Vertrag kündigt, der muss unter Umständen eine Vorfälligkeitsentschädigung zahlen. Da der Bank durch die Kündigung, beispielsweise nach zehn Jahren, Zinsen entgeht, darf diese sich entschädigen lassen. Die Kosten hierfür müssen mit in die Anschlussfinanzierung eingerechnet werden.

- Eintragungskosten – für die Anschlussfinanzierung können Nebenkosten anfallen. Die Höhe der eingetragenen Grundschuld entscheidet darüber, welche Summe veranschlagt wird. Inklusive der Notargebühren fallen beispielsweise für die Löschung eines Grundbucheintrags 0,3 Prozent der eingetragenen Grundschuld an. Für die Eintragung der neuen Grundschuld wird dieser Betrag ein weiteres Mal erhoben. Sollte die Bank sich bereiterklären, die Grundschuld auf die neue Bank zu übertragen, wird nur ein einziges Mal die Gebühr erhoben.

Zumeist sind die Nebenkosten samt der möglichen Vorfälligkeitsentschädigung nicht so hoch, als dass sie eine Ersparnis durch eine kostengünstigere Anschlussfinanzierung aufheben. Doch muss dies stets im Einzelfall geprüft werden. Gerade bei geringeren Restsummen ist mitunter zu überlegen, den Altvertrag fortzuführen.

Forward-Darlehen: Heute günstige Zinsen in der Zukunft sichern

Die Zinsbindung läuft noch und aktuell würde die Entschädigungsleistung eine Ersparnis aufzehren? Allerdings ist es wahrscheinlich, dass das Zinsniveau in den kommenden Jahren deutlich ansteigt und deine Anschlussfinanzierung somit teurer wird? Dieses Dilemma kennen aktuell etliche Hausbesitzer, die sich noch in der Zinsbindungsperiode befinden und den Vertrag noch nicht auflösen können. Experten sind sich einig, dass das Zinsniveau künftig mehr oder weniger deutlich ansteigt; Immobilienkredite werden bereits teurer und die EZB beendet ihre günstige Zinspolitik.Glücklicherweise gibt es eine Option, sich heute zu günstigen Zinsen einen Kredit für die Zukunft zu sichern. Die Rede ist vom Forward-Darlehen, also einem Kredit, der erst in der Zukunft bereitgestellt wird:

- Wie funktioniert das? – Kreditnehmer suchen sich zu den heutigen Zinskonditionen ein Forward-Darlehen. Vertraglich wird vereinbart, wann das Geld letztendlich bereitstehen muss (zum Zeitpunkt des Ablaufs der bisherigen Immobilienfinanzierung). Forward-Darlehen können bis zu fünf Jahre im Voraus aufgenommen werden.

- Absicherung – der Kreditnehmer hat die Absicherung, das Darlehen später zu den heutigen Konditionen zu erhalten. Steigen die Zinsen während der Wartezeit an, so zahlt der Kreditnehmer den heute gültigen Zinssatz, nicht den, der bei Auszahlung gilt.

- Kosten – natürlich ist diese Absicherung nicht kostenlos. Kreditnehmer zahlen für das Forward-Darlehen einen Aufschlag auf den Zinssatz. Dieser bemisst sich nach der Länge der Bereitstellung.

Ein Forward-Darlehen ist natürlich stets mit einem Risiko behaftet. In den aktuellen Zeiten dürfte es mit relativ hoher Wahrscheinlichkeit ein vorteilhafter Weg sein, um später eine günstige Anschlussfinanzierung zu erhalten. Die Zeichen stehen allgemein auf Zinserhöhungen. Ist das Zinsniveau jedoch im einst normalen Rahmen oder auch hoch, so steigt das Risiko. Denn eine etwaige Zinssenkung wird beim Forward-Darlehen nicht weitergegeben. Schließt ein Kreditnehmer das Darlehen zu einem Zinssatz von 7 Prozent ab, zum Zeitpunkt der Auszahlung beträgt der durchschnittliche Zinssatz jedoch nur 5 Prozent, so gibt es keine Anpassung. Das Forward-Darlehen und somit die Anschlussfinanzierung muss, wie vertraglich geregelt, genutzt werden. Von allzu weit in der Zukunft liegenden Auszahlungszeiträumen ist daher abzusehen.

Abbildung 2: Mit der richtigen Planung der Anschlussfinanzierung ist es möglich, auch nach Ablauf der Zinsbindung keine zu hohen finanziellen Belastungen stemmen zu müssen. Bildquelle: @ Manik Roy / Unsplash.com

Fazit - die Anschlussfinanzierung muss sorgfältig geplant werden

Um bei der Anschlussfinanzierung zu sparen und das Beste aus der Bezahlung der Restschuld herauszuholen, ist eine sorgfältige Planung notwendig. Ein Kreditvergleich gehört stets mit dazu, wie auch die Überlegung, wie diese Finanzierung im Detail aussehen soll. Eine Umschuldung als auch die Vertragsverlängerung sind beides gängige Wege – am Ende kommt es auf die mögliche Ersparnis und den Vertrag mit den besten Konditionen an. Wer alle Optionen prüft, hat am Ende die Nase vorn.468865/1687