Studien zeigen: Die Deutschen schätzen das Betongold als lukrative Möglichkeit der Altersvorsorge ein.

- Laut „Immobilienbarometer“ der Baufinanzierungsberatung Interhyp und des Onlineportals Immobilienscout24 ist der häufigste Grund für einen Immobilienkauf die Altersvorsorge. Während 2010 mit 49 Prozent knapp die Hälfte der Befragten die Altersvorsorge als Grund für den Immobilienkauf nannte, waren es 2014 schon 56 Prozent.

- Eine Umfrage von PlanetHome aus dem Jahr 2010 ging der Frage nach, wie gut sich verschiedene Möglichkeiten wie betriebliche Altersvorsorge, Riester-Rente und Anleihen als Altersvorsorge eignen. Immobilien schnitten dabei am besten ab: Ein Großteil der Teilnehmer beurteilt Häuser und Wohnungen als gut (40 Prozent) und sehr gut geeignet (46 Prozent).

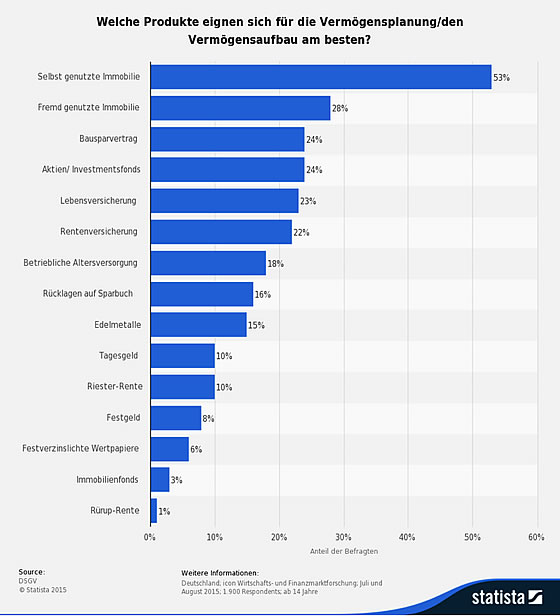

- Ein ähnliches Bild zeigt das „Vermögensbarometer“ des Deutschen Sparkassen- und Giroverbands und der Finanzmarktforschung icon von 2015: Die Mehrzahl der Befragten nennt darin die selbst genutzte (53 Prozent) und die fremd genutzte Immobilie (28 Prozent) als beste Produkte für die Vermögensplanung oder den Vermögensaufbau.

Grafik: DSGV (c) statista

Bei der Vorsorge nicht nur aufs Eigenheim setzen

Immobilien sollten jedoch nicht unüberlegt zur Altersvorsorge eingesetzt werden. Experten wie die Berater von Swiss Life empfehlen, das Eigenheim keinesfalls als einzige Anlageform für den Lebensabend einzuplanen, sondern es als einen Baustein neben weiteren Vorsorgeprodukten zu betrachten. Soll das eigene Haus oder die Eigentumswohnung – selbst oder fremd genutzt – den Ruhestand absichern, gilt es einiges zu beachten.

Die Risiken beim Immobilienkauf abwägen

Betrachtet man die Immobilie als Wertobjekt für die Kapitalanlage, ergeben sich zwei Möglichkeiten: Entweder vermietet man Haus oder Wohnung, um von den Mieteinnahmen zu profitieren. Oder man plant, die Immobilie später zu verkaufen. In beiden Fällen sind die Risiken vorher abzuwägen. Immobilienbesitzer, die als Vermieter fungieren, müssen Leerstand und Mietausfälle einkalkulieren. Soll der Erlös aus dem Verkauf das Vermögen aufstocken, spielt der Immobilienmarkt eine entscheidende Rolle. Eine Wertsteigerung der Immobilie ist nicht automatisch gewährleistet. Entscheidend ist die Lage: Während in Ballungsräumen und Großstädten grundsätzlich mit Anlageerfolgen durch die Immobilie zu rechnen ist, sinken die Preise in ländlichen Gegenden zunehmend – dort droht ein Verlustgeschäft.

Die meisten Eigenheimbesitzer hoffen, durch die Immobilie später Mietkosten einsparen zu können. Doch dazu muss die Immobilie erst einmal mit genügend Eigenkapital finanziert und abbezahlt werden. Auch im Anschluss sollten noch Rücklagen zur Verfügung stehen: Trotz Mieteinsparungen können Instandhaltungen und Reparaturen, die mit zunehmender Dauer der Nutzung nötig werden, hohe Kosten verursachen. Damit der Ruhestand im Eigenheim im wahrsten Sinne ohne Hürden möglich ist, sollten Häuslebauer und Immobilienkäufer sich zudem frühzeitig über einen barrierefreien Ausbau sowie die mögliche Integration einer Einliegerwohnung Gedanken machen.