Schlanke Strukturen waren auch von Nöten gewesen, denn an die zuverlässige Beratung seitens der Banker hat keiner mehr so recht geglaubt. Wie denn auch, wenn man anstatt eines Beraters zunehmend Verkäufer von Fonds vor sich sitzen sah. Die Kunden hatten jedenfalls die Nase voll von Vertriebsmitarbeitern und wählten den einfachen Weg: Das Selbstbedienungskonto der Direktbanken.

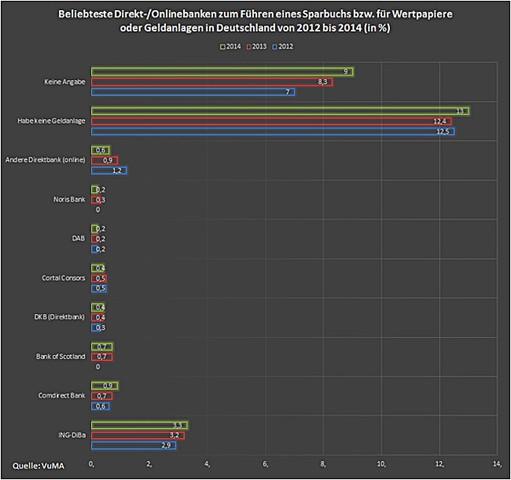

In der ersten Generation lag der Fokus der Direktbanken noch auf der kostenfreien Kontoführung und hohen Tagesgeldzinsen. Auf diese Weise erreichten sie einen regen Zulauf. Darüber hinaus spezialisierten sich Direktbanken entweder auf die Anlage oder die Vorsorge. Viele Direktbanken wie etwa die OnVista Bank oder Cortal Consors fokussierten sich auf das Brokerage.

Im Zuge der Finanzkrise bekam der Brokerage – Bereich der Direktbanken Probleme. Denn zu der geringen Nachfrage nach Risikoanlagen, kam die Tatsache dazu, dass der deutsche Markt grundsätzlich schon risikoscheu ist und von Anlageklassen wie Aktien wenig hält, geschweige denn Interesse am aktiven Handel hat.

So wurde eins der Opfer dieser Entwicklung die OnVista Bank. Diese gilt als reiner Broker mit Vollbank-Lizenz. Die Bank schrieb jedoch jahrelang rote Zahlen. Nur durch den Umstand, dass zur OnVista Group noch ein Finanzinformations-Portal gehört, konnte sich die OnVista Bank schließlich über Wasser halten. Andere Direktbanken mussten sich etwas einfallen lassen.

Wie der Wettbewerb um Kunden ausging

Direktbanken sahen daher kurz nach der Krise lediglich die Chance entweder über Festgeldzinsen oder die Vorsorge zu gehen. Das Brokerage beherrschten nur einige wenige der Direktbanken. Dazu gehörte Cortal Consors oder die Comdirect. Erst einige Jahre später wurde das Brokerage wieder interessant. Bis dahin mussten Direktbanken mit Baufinanzierungen und Vorsorgeanlagen überzeugen.

Doch der Online-Wettbewerb erreichte auch die Filial-Banken und so kauften sich diese in Direktbanken ein oder gründeten kurzerhand selbst eine. Ein Beispiel dafür wäre die Norisbank, die zur Deutschen Bank gehört und ein kostenfreies Girokonto im Angebot hat. Auch sind Direktbanken eine gute Anlaufstelle für weniger bonitätsstarke Kreditnehmer. Die Zinsen können sich sehen lassen und sind sogar was Mittelstandskredite, wie etwa den Autokredit, angeht durchaus konkurrenzfähig. Sogar im Vergleich zu den Autobanken.

Der Wettbewerb unter den Anbietern ging also in die zweite Runde. Auch ausländische Banken wie die VTB Bank, eine Tochter der russischen Staatsbank VTB, mischten nun mit. Wer sich die hohen Marketingaufwendungen leisten konnte führte die Riege an. So blieben bereits in der zweiten Generation einige Direktbanken auf der Strecke.

Wohin geht der Trend bei den Direktbanken?

Schon damals wurde von Experten vermutet, dass reine Transaktions- Banken dem hohen Konkurrenzdruck auf lange Sicht nicht stand halten können. Empfohlen wurde daher ein Mix aus Transaktion und Geldanlage. Doch jetzt scheint der Wettbewerb auch diese Mischung erreicht zu haben.

Zwar hat sich das Brokerage in den vergangenen Jahren wieder erholt, dennoch tummeln sich in diesem Bereich wenige Platzhirsche wie Cortal Consors und die Comdirect Bank. Entweder müssen Direktbanken wieder die persönliche Beratung in die Leistung aufnehmen oder das Produktprogramm erweitern. Die zweite Variante scheint für die Vorreiter der digitalen Vollbank vorteilhafter zu sein.

Dazu gehört beispielsweise Cortal Consors. Die Bank ist Tochter der BNP Paribas und hat im Dezember 2014 in die Consorsbank umfirmiert. Die Idee dahinter: Neus Logo, neuer Auftritt und breite Produktpallette, die von den Kunden bestimmt werden soll. So viel ist sicher. Das Ziel der Consorsbank ist es, eine Vollbank und direkter Konkurrent der Comdirect Bank zu werden.

Auf dem Weg dorthin soll der Kundenstamm innerhalb der nächsten zwei Jahre um 30 % steigen. Ob der Anbieter das erreicht bleibt noch offen, doch zuversichtlich kann man sein, zumal eine Übernahme der DAB Direktbank durch die BNP schon in den Startlöchern steht.

Dabei setzt der Anbieter weiterhin auf das Brokerage und auf neue Produkte wie das Crowdfunding. Das Finanzierungsmodell erfreute sich in den letzten Jahren reger Beliebtheit und wird in so einem Rahmen von Banken noch nicht angeboten.

Fazit

Der Wettbewerb unter den Direktbanken geht in die dritte Runde. Dabei stellt sich heraus, dass der Trend sich dahin bewegt die Produktpalette soweit wie möglich zu erweitern. Die Comdirect Bank hat es bereits vorgemacht, die Consorsbank macht es nach und wird direkter Konkurrent. Wie viele auf den Zug aufspringen bleibt abzuwarten. Jedoch kann man jetzt schon sagen, dass es nicht alle schaffen werden, denn eine Vollbank muss die Mittel aufbringen können um all die Produkte anzubieten.

Im Falle der Consorsbank sind die Mittel vorhanden, denn die Tochter der BNP Paribas Bank hat in den letzten Jahren eine enorme Entwicklung hingelegt und sich vom Online-Broker zur Vollbank gemausert. Dabei hat sie keine Marketingkosten gescheut und wagte sich sogar zur Umfirmierung und unterzog sich einem kompletten Strategiewechsel hinsichtlich des Auftritts. Die Aktion „Hello Bank“, bei der Kunden der Direktbank die Möglichkeit bekamen an der Entwicklung teilzuhaben, hat sich am Ende mehr als ausgezahlt.

Die Bankenbranche im Wandel- Zur Vollbank

„Willkommen in der dritten Generation des digitalen Bankings“. Treffender kann man die neuen Pläne der Online-Banken nicht bezeichnen. Lange ist es her, dass Direktbanken den Markt mit ihren kostenfreien Konten, hohen Tages- und Festgeldzinsen aufmischten.